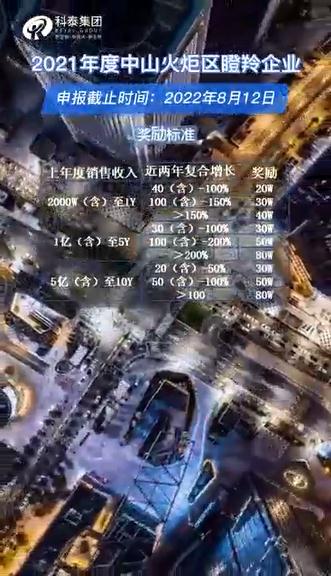

高新技術企業認定中,無形資產攤銷核算難點及應對方法

2023-02-17 19:48

核算難點

無形資產攤銷,是指因研究開發活動需要購入的專有技術所發生的費用攤銷。包括專利、非專利發明、許可證、專有技術、設計和計算方法等。申報企業購入的無形資產,有時既用于生產經營,又用于研究開發活動,無形資產是否與研發項目相關,如何分攤計入研究開發費用很難把握。

應對措施

(1)檢查是否屬于因研究開發活動需要而購入的專利、非專利發明、許可證、專有技術、設計和計算方法等所發生的費用攤銷。可以通過對項目立項、專家評定等技術資料的分析,判斷其相關性;當影響重大時,需要考慮借助其他行業專家的工作。

(2)取得無形資產初始購置時的協議或合同、發票、付款憑證等,檢查無形資產原值的確認是否正確;檢查攤銷政策是否正確,且前后各期保持一致,計算檢查攤銷的金額是否正確。

(3)檢查是否存在列入與研究開發項目無關的其他無形資產攤銷的情形;若存在無形資產費用在研究開發項目與其他項目之間分攤的情形,需檢查分攤方法是否合理、前后各期是否保持一致,并計算檢查分攤的金額是否正確。

科泰集團(http://5511mu.com/)成立14年來,致力于提供高新技術企業認定、名優高新技術產品認定、省市工程中心認定、省市企業技術中心認定、省市工業設計中心認定、省市重點實驗室認定、新型研發機構認定、專精特新中小企業、專精特新“小巨人”、制造業單項冠軍、專利軟著申請、研發費用加計扣除、兩化融合貫標認證、科技型中小企業評價入庫、創新創業大賽、專利獎、科學技術獎、科技成果評價、科技成果轉化等服務。關注我們,及時獲取最新科技項目資訊!

閱讀全文

免責聲明:轉載此文是出于傳遞更多信息之目的。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明與本網聯系,我們將及時更正、刪除,謝謝您的支持與理解。

視頻專欄