研發費用加計扣除政策:科技型中小企業如何界定研發活動、研發項目和研發費用?

一、研發活動界定

研發活動是指企業為獲得科學與技術新知識,創造性運用科學技術新知識,或實質性改進技術、產品(服務)、工藝而持續進行的具有明確目標的系統性活動。研發活動包括基礎研究、應用研究和試驗發展三個類型。

研發活動的判斷應遵循以下基本要點:

1. 有明確的研發目標,即要解決的科學或技術問題,或要實現的創新或改進;

2. 有系統的研發計劃,即研發活動的內容、方法、步驟、資源、時間等;

3. 有不確定性,即研發活動的結果或可行性存在不確定或不可預見的因素,需要通過科學或技術手段進行探索或驗證;

4. 有創新性,即研發活動要求創造新的知識或技術,或對現有的知識或技術進行實質性的改進或提升。

以下活動不適用加計扣除政策:

1. 企業產品(服務)的常規性升級;

2. 對某項科研成果的直接應用,如直接采用公開的新工藝、材料、裝置、產品、服務或知識等;

3. 企業在商品化后為顧客提供的技術支持活動;

4. 對現存產品、服務、技術、材料或工藝流程進行的重復或簡單改變;

5. 市場調查研究、效率調查或管理研究;

6. 作為工業(服務)流程環節或常規的質量控制、測試分析、維修維護;

7. 社會科學、藝術或人文學方面的研究。

二、研發項目管理

研發項目是指企業為實現某一研發目標而開展的一系列研發活動的總和。研發項目是研發費用加計扣除政策的基本單元,也是研發費用核算的基本依據。科技型中小企業應根據自身的研發特點和需求,合理組織和管理研發項目,確保研發項目的真實性、合理性和有效性。

研發項目的組織形式主要有以下幾種:

1. 自主研發項目,即企業自行開展的研發項目,由企業自主確定研發目標、內容、計劃、資源、成果等;

2. 委托研發項目,即企業委托外部機構或個人進行的研發項目,由委托方和受托方簽訂委托研發合同,明確研發目標、內容、計劃、費用、成果歸屬等;

3. 合作研發項目,即企業與其他機構或個人共同開展的研發項目,由合作各方簽訂合作研發協議,明確研發目標、內容、計劃、費用、成果分配等;

4. 集中研發項目,即企業集團根據生產經營和科技開發的實際情況,對技術要求高、投資數額大,需要集中研發的項目,由集團總部或指定的成員企業牽頭組織開展,其他成員企業參與或支持,按照權利和義務相一致、費用支出和收益分享相配比的原則,合理確定研發費用的分攤方法。

三、會計核算與管理

1. 企業應對研發費用和生產經營費用分別核算,準確、合理歸集各項費用支出,對劃分不清的,不得實行加計扣除。

2. 企業在一個納稅年度內進行多項研發活動的,應按照不同研發項目分別歸集可加計扣除的研發費用。

3. 企業應根據研發費用的性質和用途,按照費用化或資本化的原則進行會計處理,即未形成無形資產的研發費用計入當期損益,形成無形資產的研發費用計入資產負債表。

4. 企業應對用于研發活動的儀器、設備、無形資產等進行折舊或攤銷,按照實際使用壽命和使用情況合理確定折舊或攤銷方法和年限。

5. 企業應對共用的人員及儀器、設備、無形資產等,按照實際使用時間或比例,合理分攤研發費用和生產經營費用。

6. 企業應做好部門間的協調配合,確保研發費用的核算與研發活動的管理相一致,避免出現重復計算或遺漏計算的情況。

7. 企業集團集中開發的研發費用,應按照權利和義務相一致、費用支出和收益分享相配比的原則,合理確定研發費用的分攤方法,在受益成員企業間進行分攤,由相關成員企業分別計算加計扣除,并注意關聯申報的要求。

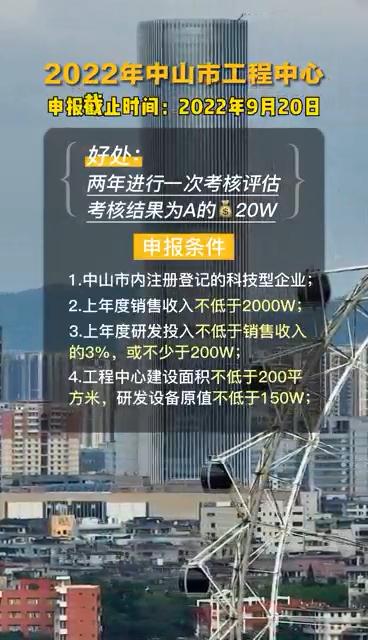

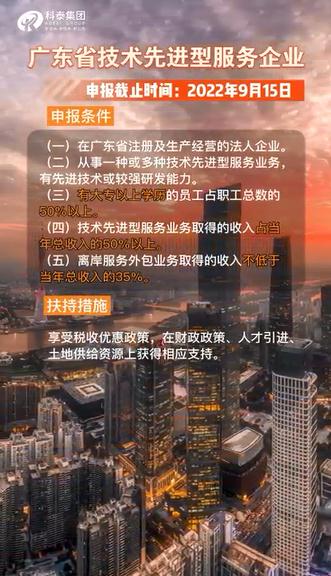

科泰集團(http://5511mu.com/)成立14年來,致力于提供高新技術企業認定、名優高新技術產品認定、省市工程中心認定、省市企業技術中心認定、省市工業設計中心認定、省市重點實驗室認定、專精特新中小企業、專精特新“小巨人”、專利軟著申請、研發費用加計扣除、兩化融合貫標認證、科技型中小企業評價入庫、創新創業大賽、專利獎、科學技術獎、科技成果評價、科技成果轉化等服務。關注【科小泰】公眾號,及時獲取最新科技項目資訊!

視頻專欄