企業(yè)做研發(fā)費用加計扣除看這篇文章就夠了

加計扣除是企業(yè)所得稅的一種稅基式優(yōu)惠方式,一般是指按照稅法規(guī)定在實際發(fā)生支出數(shù)額的基礎(chǔ)上,再加成一定比例,作為計算應(yīng)納稅所得額時的扣除數(shù)額。如對企業(yè)的研發(fā)支出實施加計扣除,則稱之為研發(fā)費用加計扣除。

研發(fā)費用加計扣除政策沿革和調(diào)整

1.1996年-2002年:最初僅限于國有、集體工業(yè)企業(yè)

2.2003年-2007年:享受主體逐步擴(kuò)大

3.2008年-2012年:逐步系統(tǒng)化和體系化

4.2013年至今:范圍漸次擴(kuò)大、核算申報不斷簡化

1. 可以加計扣除的活動

可以加計扣除的研發(fā)活動指的是:企業(yè)為獲得科學(xué)與技術(shù)新知識,創(chuàng)造性運用科學(xué)技術(shù)新知識,或?qū)嵸|(zhì)性改進(jìn)技術(shù)、產(chǎn)品(服務(wù))、工藝而持續(xù)進(jìn)行的具有明確目標(biāo)的系統(tǒng)性活動。

5) 新產(chǎn)品設(shè)計費、新工藝規(guī)程制定費、新藥研制的臨床試驗費、勘探開發(fā)技術(shù)的現(xiàn)場試驗費;

6) 其他相關(guān)費用(此項費用總額不超過可加計扣除研發(fā)費用總額的10%);

7) 財政部、國家稅務(wù)總局規(guī)定的其他費用。

全部研發(fā)項目的其他相關(guān)費用限額=全部研發(fā)項目的人員人工等五項費用之和÷(1-10%)×10%

a)當(dāng)“其他相關(guān)費用”實際發(fā)生數(shù)<限額時,按實際發(fā)生數(shù)計算稅前加計扣除額;

b)當(dāng)“其他相關(guān)費用”實際發(fā)生數(shù)>限額時,按限額計算稅前加計扣除額。

【例】假設(shè)某公司2022年度有A和B兩個研發(fā)項目。項目A人員人工等五項費用之和為90萬元,其他相關(guān)費用為12萬元;項目B人員人工等五項費用之和為100萬元,其他相關(guān)費用為8萬元。

其他相關(guān)費用實際發(fā)生數(shù)=12+8=20萬元

其他相關(guān)費用限額=(90+100)*10%/(1-10%)=21.11萬元

其他相關(guān)費用實際發(fā)生數(shù)與限額比較,取小值,故可加計扣除的其他相關(guān)費用為20萬元。

【提醒】允許扣除的研發(fā)費用范圍采取的是正列舉方式,即政策規(guī)定中沒有列舉的加計扣除項目,不可以享受加計扣除優(yōu)惠。

2. 非自主研發(fā)對研發(fā)費用歸集的要求

企業(yè)研發(fā)活動一般分為自主研發(fā)、委托研發(fā)、合作研發(fā)、集中研發(fā)以及以上方式的組合。

不同類型的研發(fā)活動對研發(fā)費用歸集的要求不盡相同:

1)委托外部機(jī)構(gòu)及個人研發(fā)

委托外部研究開發(fā)費用實際發(fā)生額應(yīng)按照獨立交易原則確定。

【提示】委托方與受托方存在關(guān)聯(lián)關(guān)系的,受托方需向委托方提供研發(fā)過程中實際發(fā)生的研發(fā)費用支出明細(xì)情況(只有雙方存在關(guān)聯(lián)關(guān)系,才需要提供)。提供研發(fā)支出明細(xì)情況的目的是為了判斷關(guān)聯(lián)方交易是否符合獨立交易原則。

例如,2022年第四季度E公司委托其關(guān)聯(lián)F企業(yè)研發(fā),符合研發(fā)費用加計扣除的相關(guān)條件。E公司一次性支付給F企業(yè)100萬元用于研發(fā)的款項。F企業(yè)實際發(fā)生費用90萬元(其中按可加計扣除口徑歸集的費用為85萬元),利潤10萬元。則E企業(yè)可加計扣除的金額為100×80%×100%=80萬元,F(xiàn)企業(yè)應(yīng)向E公司提供實際發(fā)生費用90萬元的明細(xì)情況。

①合作研發(fā):企業(yè)共同合作開發(fā)的項目,由合作各方就自身實際承擔(dān)的研發(fā)費用分別計算加計扣除。

②集中研發(fā):企業(yè)集團(tuán)根據(jù)生產(chǎn)經(jīng)營和科技開發(fā)的實際情況,對技術(shù)要求高、投資數(shù)額大,需要集中研發(fā)的項目,其實際發(fā)生的研發(fā)費用,可以按照權(quán)利和義務(wù)相一致、費用支出和收益分享相配比的原則,合理確定研發(fā)費用的分?jǐn)偡椒ǎ谑芤娉蓡T企業(yè)間進(jìn)行分?jǐn)偅上嚓P(guān)成員企業(yè)分別計算加計扣除。

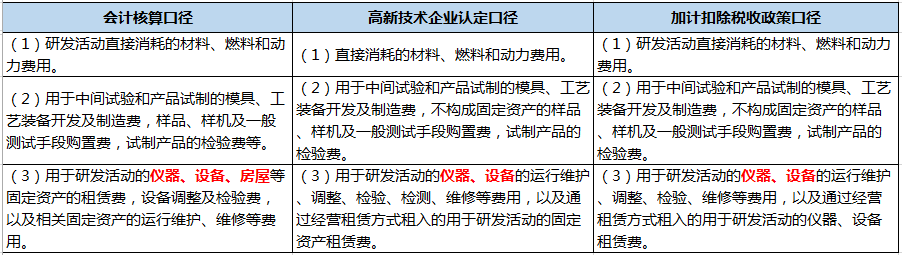

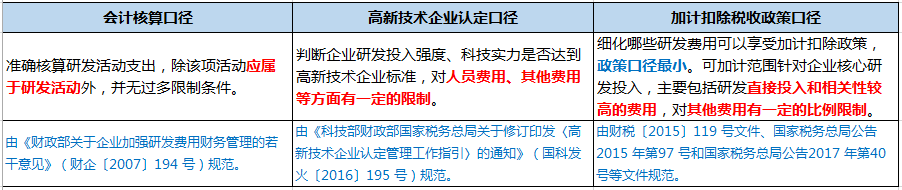

研發(fā)費用歸集的三個口徑(會計、高企認(rèn)定和加計扣除)的差異

1. 形成差異的原因:

2. 各項費用歸集口徑的差異:

a) 人員人工費用的會計核算口徑大于加計扣除稅收規(guī)定口徑。

b) 累計工作時間未達(dá)到183天的直接從事研發(fā)活動的研發(fā)人員,其發(fā)生的工資薪金等費用,不計入高新技術(shù)企業(yè)研發(fā)費口徑。

房屋的租賃、運行維護(hù)、維修等費用不計入加計扣除范圍

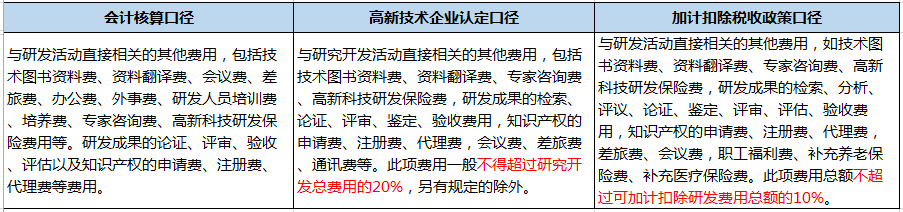

a) 加計扣除稅收政策口徑的研發(fā)費用包含“專利權(quán)”攤銷

b) 高新技術(shù)企業(yè)認(rèn)定口徑的研發(fā)費用包含“知識產(chǎn)權(quán)”攤銷

a) 加計扣除稅收政策口徑的研發(fā)費用范圍限于正列舉范圍

b) 高新技術(shù)企業(yè)認(rèn)定口徑的研發(fā)費用包含裝備調(diào)試費用和試驗費用

a) 加計扣除稅收政策口徑及高新技術(shù)企業(yè)認(rèn)定口徑的研發(fā)費用范圍中對其他相關(guān)費用總額有比例限制

1. 享受研發(fā)費用加計扣除政策的會計核算要求

1)遵照國家統(tǒng)一會計制度:

企業(yè)應(yīng)按照國家財務(wù)會計制度要求,對研發(fā)支出進(jìn)行會計處理。

2)研發(fā)與生產(chǎn)分別核算:

企業(yè)應(yīng)對研發(fā)費用和生產(chǎn)經(jīng)營費用分別核算,準(zhǔn)確、合理歸集各項費用支出,對劃分不清的,不得實行加計扣除。

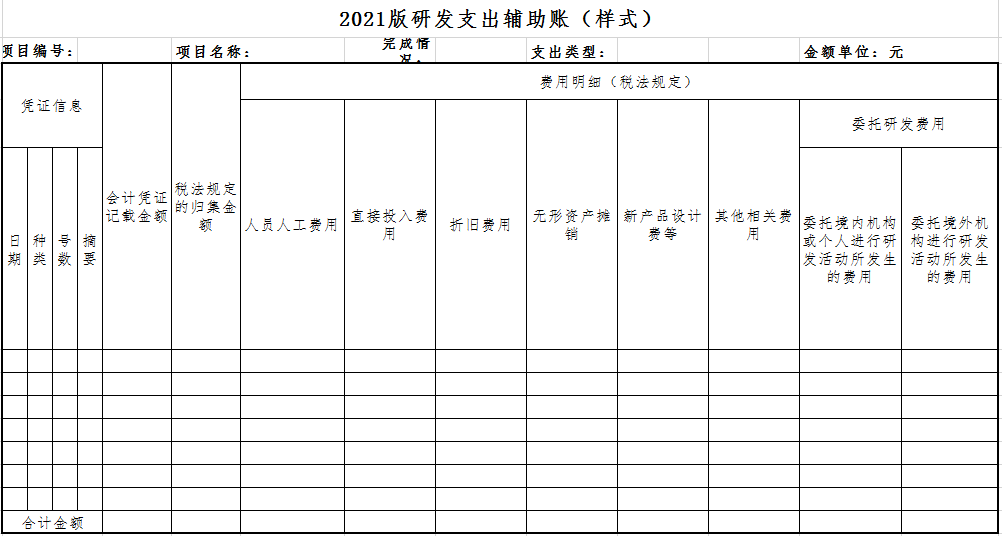

3)設(shè)置研發(fā)支出輔助賬:

對享受加計扣除的研發(fā)費用,按研發(fā)項目設(shè)置輔助賬,準(zhǔn)確歸集核算當(dāng)年可加計扣除的各項研發(fā)費用實際發(fā)生額。企業(yè)在一個納稅年度內(nèi)進(jìn)行多項研發(fā)活動的,應(yīng)按照不同研發(fā)項目分別歸集可加計扣除的研發(fā)費用。

【注】按核定征收方式繳納企業(yè)所得稅的企業(yè)及非居民企業(yè)不能享受研發(fā)費用加計扣除政策。

企業(yè)的研發(fā)費用以是否形成無形資產(chǎn)為標(biāo)準(zhǔn),劃分為費用化和資本化兩種方式加計扣除:

費用化研發(fā)支出,指研發(fā)支出直接計入當(dāng)期損益,在發(fā)生年度一次性稅前扣除;

資本化研發(fā)支出,指相關(guān)研發(fā)支出計入無形資產(chǎn)的成本,待其研發(fā)成功后,從無形資產(chǎn)達(dá)到預(yù)定可供使用狀態(tài)時起,通過分期攤銷的方式跨年度扣除。

如果企業(yè)研發(fā)費用同時涉及費用化支出和資本化支出,應(yīng)對形成無形資產(chǎn)的資本化中的“其他相關(guān)費用”進(jìn)行剝離調(diào)整,進(jìn)而對可加計扣除的“其他相關(guān)費用”分期攤銷。

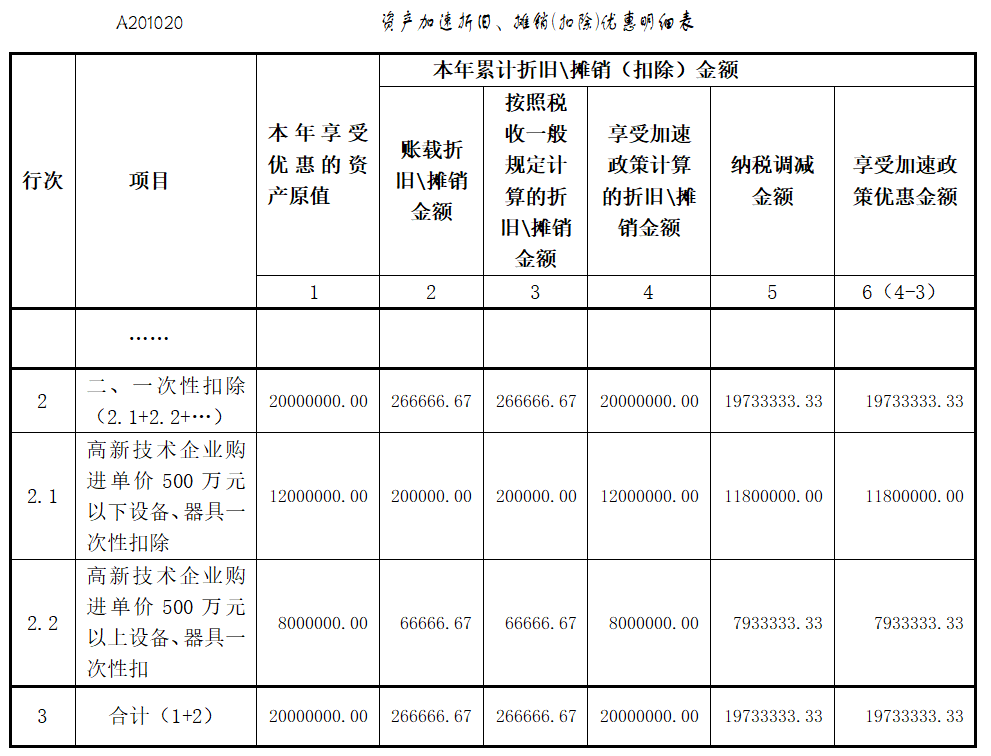

【例】某公司2022年度有C和D兩個研發(fā)項目。項目C人員人工等五項費用之和為800萬元,“其他相關(guān)費用”為120萬元,全部費用化;項目D人員人工等五項費用之和為1000萬元,“其他相關(guān)費用”為180萬元,全部資本化,該項目在2022年形成無形資產(chǎn)。項目C和D可加計扣除的研發(fā)費用分別是多少?

【分析】對于資本化中的“其他相關(guān)費用”進(jìn)行剝離調(diào)整:

①“其他相關(guān)費用”限額=(800+1000)÷(1-10%)×10%=200(萬元),實際發(fā)生數(shù)300萬元,可加計扣除的“其他相關(guān)費用”金額為200萬元。

②全部項目可加計扣除的“其他相關(guān)費用”比例=200÷300=66.67%。

③C項目可加計扣除的費用化研發(fā)費用為800+120×66.67%=880(萬元),可在當(dāng)期一次性加計扣除。D項目可加計扣除的研發(fā)費用總金額為1000+180×66.67%=1120(萬元),可在以后年度攤銷。

企業(yè)內(nèi)部研究開發(fā)項目的支出,應(yīng)當(dāng)區(qū)分研究階段支出與開發(fā)階段支出。

a) 研究階段的有關(guān)支出,應(yīng)當(dāng)在發(fā)生時全部費用化,計入當(dāng)期損益(管理費用);

b) 開發(fā)階段的支出滿足資本化條件,確認(rèn)為無形資產(chǎn),否則應(yīng)當(dāng)計入當(dāng)期損益;

c) 無法區(qū)分研究階段和開發(fā)階段的支出,應(yīng)當(dāng)在發(fā)生時費用化,計入當(dāng)期損益。

借:研發(fā)支出——費用化支出;研發(fā)支出——資本化支出

4)對于已形成無形資產(chǎn)的研究開發(fā)費用,從其達(dá)到預(yù)定用途的當(dāng)月起攤銷:

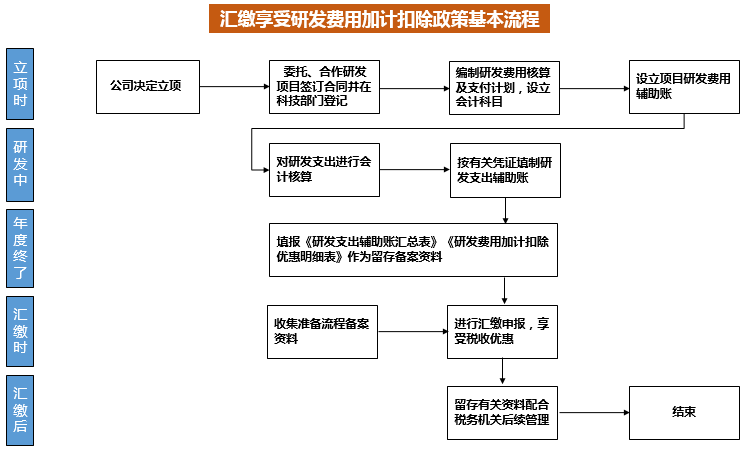

研發(fā)項目立項時應(yīng)設(shè)置研發(fā)支出輔助賬,由企業(yè)留存?zhèn)洳椋荒昴﹨R總分析填報研發(fā)支出輔助賬匯總表。

【注】納稅人既可以選擇使用2021版研發(fā)支出輔助賬樣式,也可以選擇2015版研發(fā)支出輔助賬樣式,在符合相關(guān)要求的前提下可以自行設(shè)計輔助賬樣式。

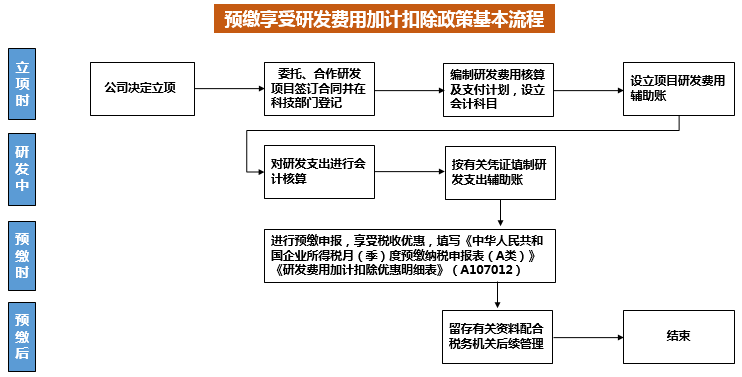

企業(yè)10月份預(yù)繳申報第3季度(按季預(yù)繳)或9月份(按月預(yù)繳)企業(yè)所得稅時,可以自主選擇就當(dāng)年前三季度研發(fā)費用享受加計扣除優(yōu)惠政策。

對10月份預(yù)繳申報期未選擇享受研發(fā)費用加計扣除優(yōu)惠政策的,可以在辦理當(dāng)年度企業(yè)所得稅匯算清繳時統(tǒng)一享受。

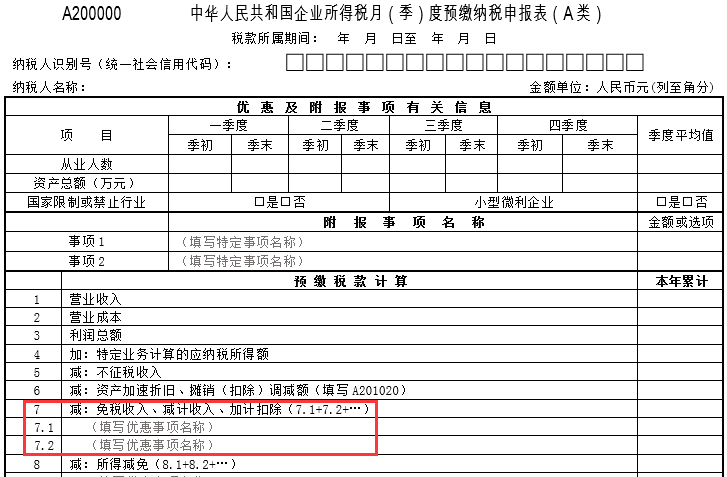

第一步:在《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(A類)》(A200000)中第7行“免稅收入、減計收入、加計扣除”根據(jù)相關(guān)行次計算結(jié)果填報。根據(jù)《企業(yè)所得稅申報事項目錄》,在第7.1行、第7.2行……填報稅收規(guī)定的免稅收入、減計收入、加計扣除等優(yōu)惠事項的具體名稱和本年累計金額。

【注】發(fā)生多項且根據(jù)稅收規(guī)定可以同時享受的優(yōu)惠事項,可以增加行次,但每個事項僅能填報一次。

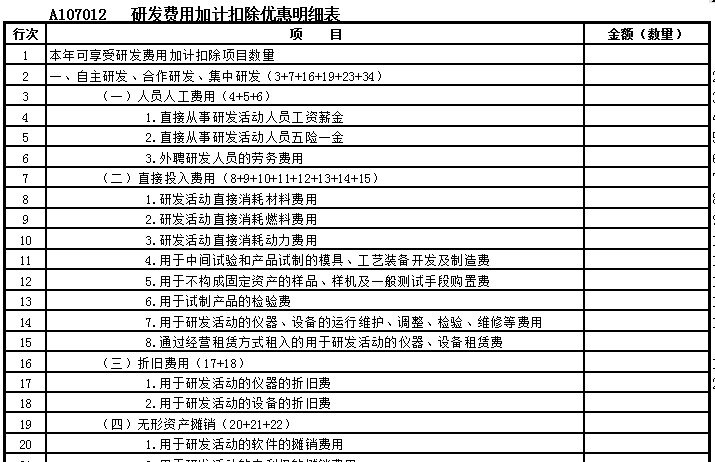

第二步:根據(jù)享受加計扣除優(yōu)惠的研發(fā)費用情況(前三季度)填寫《中華人民共和國企業(yè)所得稅年度納稅申報表(A類)》中的《研發(fā)費用加計扣除優(yōu)惠明細(xì)表》(A107012)。

【注】該表在預(yù)繳時不需報送稅務(wù)機(jī)關(guān),只需與相關(guān)政策規(guī)定的其他資料一并留存?zhèn)洳椤?/section>

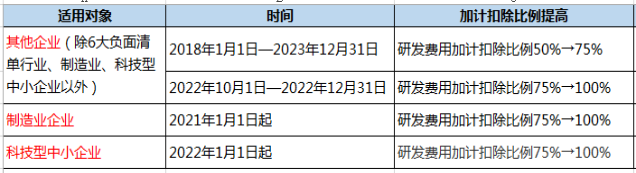

【注】其他企業(yè)(除6大負(fù)面清單行業(yè)、制造業(yè)、科技型中小企業(yè)以外)在辦理2022年度企業(yè)所得稅匯算清繳時,對研發(fā)費用需分段計算:2022年前三季度發(fā)生的研發(fā)費用加計扣除比例為75%,第四季度發(fā)生的研發(fā)費用加計扣除比例為100%。

第一步:在《研發(fā)費用加計扣除優(yōu)惠明細(xì)表》(A107012)填報納稅人實際發(fā)生的相應(yīng)數(shù)據(jù)。

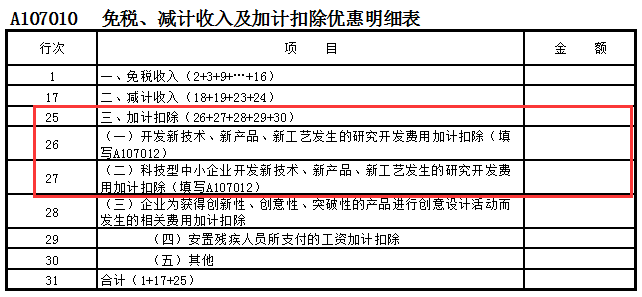

第二步:《免稅、減計收入及加計扣除優(yōu)惠明細(xì)表》(A107010)第26、27行“三、加計扣除”類將根據(jù)《研發(fā)費用加計扣除優(yōu)惠明細(xì)表》(A107012)自動帶出納稅人享受的相對應(yīng)加計扣除項目名稱、減免稅代碼及加計扣除的金額。

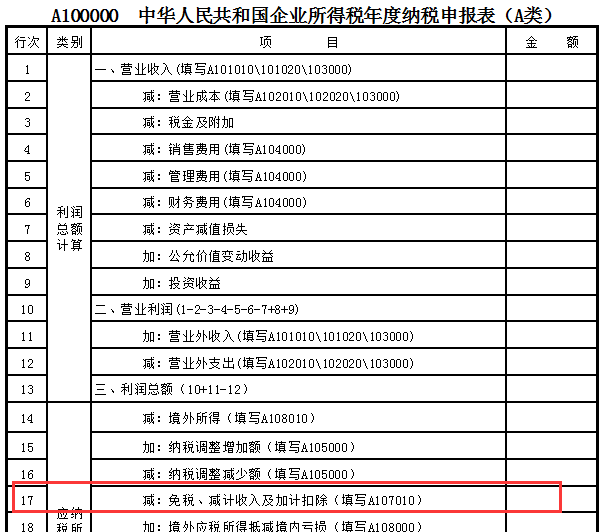

第三步:《中華人民共和國企業(yè)所得稅年度納稅申報表(A類)》(A100000)第17行“免稅、減計收入及加計扣除”將根據(jù)《免稅、減計收入及加計扣除優(yōu)惠明細(xì)表》(A107010)填報的數(shù)據(jù)自動填入屬于稅收規(guī)定免稅收入、減計收入、加計扣除金額。

1. 自主、委托、合作研究開發(fā)項目計劃書和企業(yè)有權(quán)部門關(guān)于自主、委托、合作研究開發(fā)項目立項的決議文件;

2. 自主、委托、合作研究開發(fā)專門機(jī)構(gòu)或項目組的編制情況和研發(fā)人員名單;

3. 經(jīng)科技行政主管部門登記的委托、合作研究開發(fā)項目的合同;

4. 從事研發(fā)活動的人員(包括外聘人員)和用于研發(fā)活動的儀器、設(shè)備、無形資產(chǎn)的費用分配說明(包括工作使用情況記錄及費用分配計算證據(jù)材料);

5. 集中研發(fā)項目研發(fā)費決算表、集中研發(fā)項目費用分?jǐn)偯骷?xì)情況表和實際分享收益比例等資料;

7. 企業(yè)如果已取得地市級(含)以上科技行政主管部門出具的鑒定意見,應(yīng)作為資料留存?zhèn)洳椋?/section>

8. 《研發(fā)費用加計扣除優(yōu)惠明細(xì)表》(A107012),選擇預(yù)繳享受的企業(yè)留存?zhèn)洳椤?/section>

9. 委托研發(fā)還需提供委托境外研發(fā)銀行支付憑證和受托方開具的收款憑據(jù)及當(dāng)年委托研發(fā)項目的進(jìn)展情況等資料。

1. 企業(yè)想享受第四季度研發(fā)費用按100%比例加計扣除政策,需要向稅務(wù)機(jī)關(guān)申請嗎?

【答】納稅人享受研發(fā)費用加計扣除政策均采取“真實發(fā)生、自行判斷、申報享受、相關(guān)資料留存?zhèn)洳?rdquo;的方式。企業(yè)應(yīng)當(dāng)根據(jù)實際情況以及現(xiàn)行政策規(guī)定自行判斷是否符合優(yōu)惠事項規(guī)定的條件,符合條件的可以自行計算并填報企業(yè)所得稅納稅申報表直接享受稅收優(yōu)惠,同時歸集和留存相關(guān)資料備查,無需向稅務(wù)機(jī)關(guān)申請。

2. 適用研發(fā)費用加計扣除政策的企業(yè),2022年前三季度研發(fā)費用100萬元,第四季度按規(guī)定計算的研發(fā)費用為50萬元,全年加計扣除額為多少?

【答】2022年前三季度發(fā)生的研發(fā)費用適用75%的加計扣除比例,第四季度發(fā)生的研發(fā)費用適用100%的加計扣除比例。因此, 2022年全年加計扣除額=100×75%+50×100%=125萬元。

3. 第四季度的研發(fā)費用如何計算?

方法二:按全年實際發(fā)生的研發(fā)費用乘以2022年10月1日后的經(jīng)營月份數(shù)占其2022年度實際經(jīng)營月份數(shù)的比例計算(簡稱“比例法”)。

4. 適用研發(fā)費用加計扣除政策的企業(yè),2022年5月10日開始經(jīng)營,2022年共發(fā)生研發(fā)費用400萬元,采用比例法計算第四季度研發(fā)費用,第四季度可按100%比例加計扣除的研發(fā)費用是多少?

【答】2022年度經(jīng)營月份從5月份開始計算,全年經(jīng)營月份數(shù)共計8個月,第四季度經(jīng)營月份數(shù)為3個月,則第四季度可按100%比例加計扣除的研發(fā)費用=400×(3/8)=150萬元。

5. 前三季度和第四季度都發(fā)生了研發(fā)費用,什么時候可以享受研發(fā)費用加計扣除優(yōu)惠呢?

【答】對于2022年前三季度發(fā)生的研發(fā)費用,可以自主選擇10月份預(yù)繳申報第三季度(按季預(yù)繳)或9月份(按月預(yù)繳)企業(yè)所得稅時享受,也可以在辦理2022年度企業(yè)所得稅匯算清繳時統(tǒng)一享受;對于2022年第四季度發(fā)生的研發(fā)費用,可在辦理2022年度企業(yè)所得稅匯算清繳時享受。

科泰集團(tuán)(5511mu.com) 成立13年來,致力于提供高新技術(shù)企業(yè)認(rèn)定、名優(yōu)高新技術(shù)產(chǎn)品認(rèn)定、省市工程中心認(rèn)定、省市企業(yè)技術(shù)中心認(rèn)定、省市工業(yè)設(shè)計中心認(rèn)定、省市重點實驗室認(rèn)定、專精特新中小企業(yè)、專精特新“小巨人”、專利軟著申請、研發(fā)費用加計扣除、兩化融合貫標(biāo)認(rèn)證、科技型中小企業(yè)評價入庫、專利獎、科學(xué)技術(shù)獎、科技成果評價、科技成果轉(zhuǎn)化等服務(wù)。關(guān)注【科小泰】公眾號,及時獲取最新科技項目資訊!

免責(zé)聲明:轉(zhuǎn)載此文是出于傳遞更多信息之目的。若有來源標(biāo)注錯誤或侵犯了您的合法權(quán)益,請作者持權(quán)屬證明與本網(wǎng)聯(lián)系,我們將及時更正、刪除,謝謝您的支持與理解。