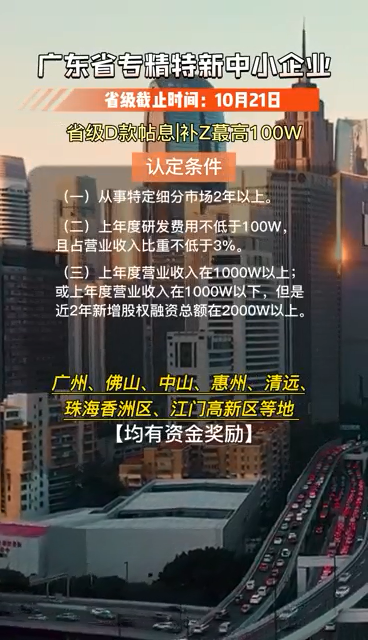

研發(fā)投入的財務(wù)規(guī)劃:企業(yè)如何平衡加計扣除的稅收優(yōu)惠與風險管理

在當前經(jīng)濟環(huán)境下,企業(yè)的研發(fā)投入不僅是創(chuàng)新驅(qū)動發(fā)展的關(guān)鍵,也是提升企業(yè)競爭力的重要手段。然而,研發(fā)活動具有高投入、高風險的特點,如何通過財務(wù)規(guī)劃平衡稅收優(yōu)惠政策與風險管理,成為企業(yè)亟需解決的問題。

一、稅收優(yōu)惠政策解讀

1. 加計扣除政策

根據(jù)財政部、國家稅務(wù)總局、科技部發(fā)布的《關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號),企業(yè)開展研發(fā)活動中實際發(fā)生的研發(fā)費用,未形成無形資產(chǎn)計入當期損益的,在按規(guī)定據(jù)實扣除的基礎(chǔ)上,可以再按照實際發(fā)生額的一定比例在稅前加計扣除。這一政策旨在鼓勵企業(yè)加大研發(fā)投入,促進科技創(chuàng)新。

2. 適用主體與活動范圍

除煙草制造業(yè)、住宿和餐飲業(yè)、批發(fā)和零售業(yè)、房地產(chǎn)業(yè)、租賃和商務(wù)服務(wù)業(yè)、娛樂業(yè)等以外,其他行業(yè)企業(yè)均可享受加計扣除政策。適用活動主要指企業(yè)為獲得科學與技術(shù)新知識,或?qū)嵸|(zhì)性改進技術(shù)、產(chǎn)品(服務(wù))、工藝而進行的系統(tǒng)性活動。

二、風險管理策略

1. 風險識別與評估

企業(yè)應(yīng)首先識別研發(fā)活動中可能面臨的風險,包括市場風險、技術(shù)風險、財務(wù)風險等,并對其進行評估。通過風險評估,企業(yè)可以了解各風險的可能性和影響程度,為后續(xù)的風險應(yīng)對提供依據(jù)。

2. 風險應(yīng)對措施

針對識別出的風險,企業(yè)應(yīng)制定相應(yīng)的應(yīng)對措施。例如,對于市場風險,企業(yè)可以通過市場調(diào)研、產(chǎn)品定位等方式進行規(guī)避;對于技術(shù)風險,可以通過技術(shù)合作、專利保護等方式進行管理。

3. 建立風險管理框架

企業(yè)應(yīng)建立一套完整的風險管理框架,包括風險管理組織架構(gòu)、風險管理流程、風險監(jiān)控和報告機制等。通過這一框架,企業(yè)可以系統(tǒng)地進行風險管理,提高風險管理的效率和效果。

三、財務(wù)規(guī)劃建議

1. 研發(fā)投入與預(yù)算管理

企業(yè)應(yīng)根據(jù)研發(fā)項目的特點和需求,合理規(guī)劃研發(fā)投入,并進行預(yù)算管理。通過預(yù)算管理,企業(yè)可以控制研發(fā)成本,確保研發(fā)活動的資金需求得到滿足。

2. 稅收籌劃

企業(yè)應(yīng)充分利用稅收優(yōu)惠政策,通過合理的稅收籌劃,降低稅負。例如,企業(yè)可以通過合理歸集研發(fā)費用,確保加計扣除政策的充分享受。

3. 資金籌措與風險分散

企業(yè)應(yīng)通過多渠道籌措研發(fā)資金,包括自有資金、政府補助、銀行貸款等,以分散資金風險。同時,企業(yè)可以通過合作研發(fā)、外包研發(fā)等方式,分散研發(fā)風險。

4. 績效評價與持續(xù)改進

企業(yè)應(yīng)建立研發(fā)項目的績效評價機制,對研發(fā)活動進行持續(xù)監(jiān)控和評價。通過績效評價,企業(yè)可以及時了解研發(fā)活動的進展和效果,對存在的問題進行改進。

科泰集團(http://5511mu.com/)成立15年來,致力于提供高新技術(shù)企業(yè)認定、名優(yōu)高新技術(shù)產(chǎn)品認定、省市工程中心認定、省市企業(yè)技術(shù)中心認定、省市工業(yè)設(shè)計中心認定、省市重點實驗室認定、專精特新中小企業(yè)、專精特新“小巨人”、專利軟著申請、研發(fā)費用加計扣除、兩化融合貫標認證、科技型中小企業(yè)評價入庫、創(chuàng)新創(chuàng)業(yè)大賽、專利獎、科學技術(shù)獎、科技成果評價、科技成果轉(zhuǎn)化等服務(wù)。關(guān)注【科小泰】公眾號,及時獲取最新科技項目資訊!

視頻專欄