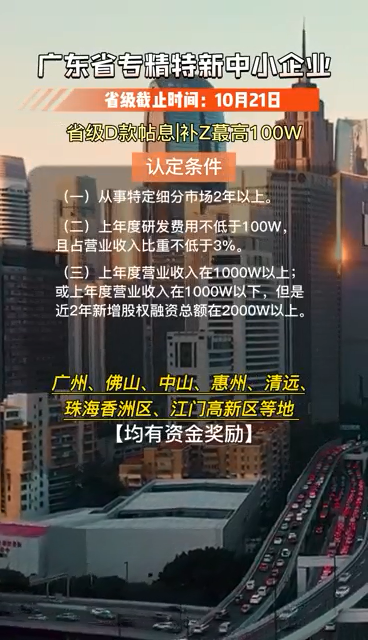

委托外部研發費用加計扣除的實操指南!如何為企業節省百萬稅金?

委托外部研發費用加計扣除是企業在研發過程中通過委托外部機構進行研究開發所發生的費用,可以在企業所得稅中享受加計扣除的優惠政策。這一政策不僅可以減輕企業的稅負,還能有效鼓勵企業加大研發投入,提升技術創新能力。

一、了解政策背景

根據《企業所得稅法》及其實施條例,企業委托外部機構進行研發活動所發生的費用,可以按照實際發生額的175%在稅前加計扣除。這一政策旨在鼓勵企業通過外部研發提升技術水平,降低研發成本,實現創新驅動發展。

二、確定適用范圍

企業在享受委托外部研發費用加計扣除政策前,首先需要確認其研發活動和費用是否符合政策適用范圍。具體包括:

- 研發活動:應屬于新產品、新技術、新工藝的研究開發活動,不包括日常的技術維護、改進和其他常規性工作。

- 受托方:可以是高等院校、科研機構或其他具備研發資質的獨立法人機構。

三、簽訂規范合同

企業與外部機構簽訂的委托研發合同應詳細約定研發項目的目標、內容、期限、費用、成果歸屬等關鍵事項。合同應符合稅務機關的要求,確保研發活動的真實性和合規性。具體注意事項包括:

- 明確研發費用的支付方式和時間;

- 規定研發成果的歸屬和使用權;

- 合同條款需詳細、規范,避免因合同不規范而無法享受稅收優惠。

四、嚴格管理研發費用

企業應對委托外部研發的費用進行嚴格管理和記錄,確保每一筆費用都有據可查。具體措施包括:

- 建立專門的研發費用臺賬,記錄每項費用的發生時間、金額、用途等信息;

- 保存所有相關票據、合同、支付憑證等原始憑證;

- 定期對研發費用進行審計和核查,確保數據的準確性和完整性。

五、按時申報和備案

企業在享受加計扣除政策前,應按規定向稅務機關進行備案。具體流程如下:

- 填寫《企業研究開發費用加計扣除優惠備案表》,并提交相關證明材料,如委托研發合同、研發項目計劃書、費用明細等;

- 備案通過后,在年度企業所得稅匯算清繳時,按照實際發生的研發費用進行加計扣除申報。

六、注意事項與常見問題

在實際操作中,企業需要注意以下幾點:

- 合同與發票的匹配性:確保合同金額與實際發生的研發費用一致,避免因票據不符而被稅務機關拒絕加計扣除;

- 研發成果的歸屬:企業應確保研發成果的知識產權歸屬明確,以便在后續研發投入和商業化過程中能夠順利使用;

- 及時備案和申報:企業應按照規定的時間節點進行備案和申報,避免因錯過時間導致無法享受稅收優惠。

科泰集團(http://5511mu.com/)成立15年來,致力于提供高新技術企業認定、名優高新技術產品認定、省市工程中心認定、省市企業技術中心認定、省市工業設計中心認定、省市重點實驗室認定、專精特新中小企業、專精特新“小巨人”、專利軟著申請、研發費用加計扣除、兩化融合貫標認證、科技型中小企業評價入庫、創新創業大賽、專利獎、科學技術獎、科技成果評價、科技成果轉化等服務。關注【科小泰】公眾號,及時獲取最新科技項目資訊!

視頻專欄