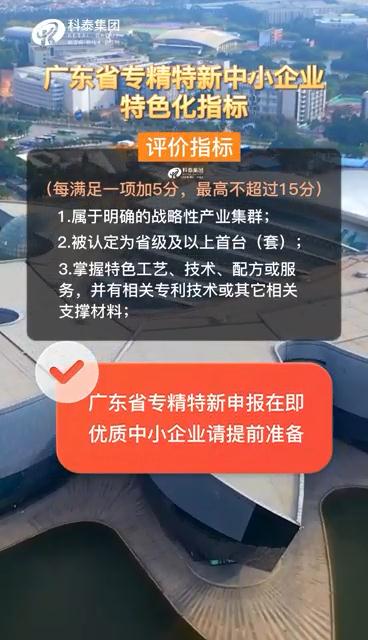

國家高新技術企業認定初審要點,高企認定申報條件

一、關于認定范圍。申請認定的企業須適用《中華人民共和國企業所得稅法》和《中華人民共和國企業所得稅法實施條例》有關規定,個人獨資企業、合伙企業不予認定。申請企業不受是否屬于規上企業限制。

二、關于自主知識產權。對于選擇適用告知承諾制辦理的企業,審核企業知識產權清單信息是否完整;對于不選擇適用告知承諾制的企業,審核企業知識產權相關證明材料的真實性和完整性。企業自主知識產權具體包括發明專利(含國防專利)、植物新品種、國家級農作物品種、國家新藥、國家一級中藥保護品種、集成電路布圖設計專有權等Ⅰ類知識產權和實用新型專利、外觀設計專利、軟件著作權等(不含商標)Ⅱ類知識產權。Ⅱ類知識產權在申請高新技術企業時僅限使用一次(重新認定企業前次申報已使用過的知識產權本次申報不能重復使用)。專利法律狀態可登錄至中國專利公布公告(epub.sipo.gov.cn)的“事務數據查詢”進行檢索。

三、關于高新技術產品(服務)收入。申請企業的高新技術產品(服務)收入所描述的核心技術或創新點,應當與申報高新技術領域三級類目領域對應文字說明相對應。查閱高新技術企業認定專項審計報告,審核高新技術產品(服務)收入是否按照規定進行歸集,是否占企業當年總收入的60%以上。

四、關于高新技術產品(服務)和主要產品(服務)。高新技術產品(服務)是指對其發揮核心支持作用的技術屬于《國家重點支持的高新技術領域》規定范圍的產品(服務)。主要產品(服務)是指高新技術產品(服務)中,擁有在技術上發揮核心支持作用的知識產權的所有權,且收入之和在企業同期高新技術產品(服務)收入中超過50%的產品(服務)。

五、關于研究開發費用。根據對企業的了解情況,判斷企業填報的“研究開發活動及研發項目”的真實性,查閱高新技術企業認定專項審計報告,結合企業所得稅年度納稅申報表,審核歸集的研究開發費用合理性以及占銷售收入之比是否符合認定條件。合理性審查格式可參照《財政部、國家稅務總局、科學技術部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)進行。

六、關于科技人員占比。根據日常工作對企業了解的情況,查閱相關申報材料,判斷企業當年職工總數、從事研發和相關技術創新活動的科技人員的統計是否屬實,從事研發和相關技術創新活動的科技人員占企業當年職工總數的比例是否達到《認定辦法》規定不低于10%的要求。

其它內容詳見《高新技術企業認定管理辦法》(國科發火〔2016〕32號)和《高新技術企業認定管理工作指引》(國科發火〔2016〕195號)相關規定。

科泰集團(http://5511mu.com/)成立14年來,致力于提供高新技術企業認定、名優高新技術產品認定、省市工程中心認定、省市企業技術中心認定、省市工業設計中心認定、省市重點實驗室認定、新型研發機構認定、專精特新中小企業、專精特新“小巨人”、制造業單項冠軍、專利軟著申請、研發費用加計扣除、兩化融合貫標認證、科技型中小企業評價入庫、創新創業大賽、專利獎、科學技術獎、科技成果評價、科技成果轉化等服務。關注【科小泰】公眾號,及時獲取最新科技項目資訊!

視頻專欄