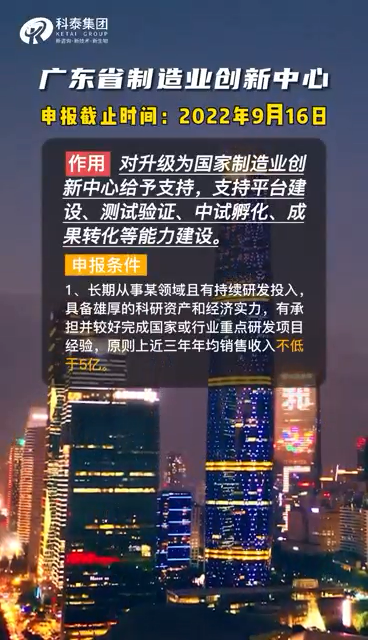

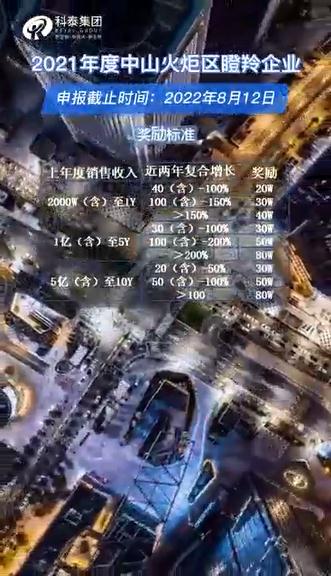

深圳市高新技術企業培育資助管理辦法最新

深圳市高新技術企業培育資助管理辦法

第一章 總則

第一條 為了引導企業持續加大研發投入,增強企業自主創新能力,促進本市高新技術企業培育和發展,結合實際,制定本辦法。

第二條 深圳市科技行政主管部門(以下簡稱市科技行政主管部門)在市科技研發資金中設立高新技術企業培育資助資金,對本市符合《科技部 財政部 國家稅務總局關于修訂印發<高新技術企業認定管理辦法>的通知》(國科發火〔2016〕32號)規定的“國家重點支持的高新技術領域”,并且開展研究開發活動(以下簡稱研發活動)的企業,針對研究開發費用(以下簡稱研發費用)情況,予以事后補助。

第三條 高新技術企業培育資助的企業研發活動及研發費用應當符合《財政部 國家稅務總局 科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅﹝2015﹞119號)、《國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告》(國家稅務總局公告2017年第40號)以及《財政部 國家稅務總局 科技部關于企業委托境外研究開發費用稅前加計扣除有關政策問題的通知》(財稅﹝2018﹞64號)規定的歸集范圍。

國家對稅前加計扣除涉及的企業研發活動及研發費用歸集范圍如有調整的,按照調整后規定執行。

第四條 市科技行政主管部門是高新技術企業培育資助工作的主管部門,負責編制和發布申請指南,組織或者委托第三方機構開展項目受理、審計、鑒證、評審和管理等工作。

申請單位應當根據市科技行政主管部門發布的申請指南提交資助申請,確保申請材料完整性和合規性,并且委托第三方審計和鑒證機構對研發費用進行歸集、計算、審計或者鑒證。

第五條 高新技術企業培育資助工作遵循規范、高效的原則組織實施。

第二章 資助條件及標準

第六條 申請高新技術企業培育資助的單位,應當同時符合以下條件:

(一)在本市(含深汕特別合作區)依法注冊、具有法人資格的高新技術企業和上年度高新技術企業培育入庫企業;

(二)企業上年度研發費用不低于100萬元或規模以上企業上年度研發費用不低于50萬元;

(三)企業應當向稅務部門辦理上年度加計扣除申報;

(四)國家統計法規要求填報科技統計報表的企業應當完成上年度科技統計報表填報;

(五)企業誠信記錄良好。

第七條 申請單位通過“深圳市科技業務管理系統”在線填報項目申請書,并向市科技行政主管部門提交以下材料:

(一)通過系統打印已填報確認的申請書;

(二)第三方審計或者鑒證機構出具的上年度研發費用專項審計報告或者鑒證報告。

本條前款第(二)項所稱的第三方審計或者鑒證機構應當符合《高新技術企業認定管理工作指引》(國科發火〔2016〕195號)規定的,具備獨立執業資格,成立三年以上,近三年內無不良記錄等要求。第三方審計或者鑒證機構資質如有調整的,按照調整后規定執行。

第八條 對符合本辦法第六條規定的申請單位,市科技行政主管部門根據核定后申請單位上年度研發費用,結合當年度申請單位數量和預算規模,以階梯式形式確定具體資助金額。

單個申請單位年度內資助資金最低不少于10萬元,最高不超過300萬元。

第九條 本辦法第六條第(一)項所稱高新技術企業培育入庫企業是指市科技行政主管部門按照《關于促進科技創新的若干措施》(深發〔2016〕7號)要求,負責建立的高新技術企業培育庫中的入庫企業。入庫企業應當符合下列條件:

(一)未獲得過高新技術企業資格;

(二)未獲得過高新技術企業培育庫入庫資格;

(三)符合市科技行政主管部門確定的當年度高新技術企業認定專家評審成績達標線,且不高于當年高新技術企業認定資格。

企業申請高新技術企業培育入庫,應當同時申請高新技術企業認定。

入庫企業培育期為三年,培育期內通過高新技術企業認定的,自動出庫;三年期滿后,未通過高新技術企業認定的,調整出庫,且不再受理入庫申請。

第三章 立項撥付

第十條 市科技行政主管部門根據年度科技研發資金支出預算,編制和發布高新技術企業培育資助申請指南。

未按照申請指南規定時間內提交申請的,市科技行政主管部門不予受理。

第十一條 市科技行政主管部門牽頭建立跨部門工作協商機制,對高新技術企業培育資助申報材料進行核查。核查要點包括下列事項:

(一)會同市稅務部門核查企業申報研發費用加計扣除情況;

(二)會同市統計部門核查科技統計報表填報情況;

(三)會同市注冊會計師協會、注冊稅務師協會對研發費用專項審計報告或者鑒證報告的有關情況進行核查;

(四)核查企業誠信及風險情況;

(五)綜合企業在市科技行政主管部門和稅務部門申報的研發費用,核定企業上年度研發費用。

第十二條 高新技術企業培育資助企業名單以及資助金額,由市科技行政主管部門向社會公示,公示期10日。公示期間的異議處理按照本市科技計劃項目管理的有關規定執行。

第十三條 公示期滿后,市科技行政主管部門應當及時出具立項文件。高新技術企業培育資助資金由市科技行政主管部門撥付。

第十四條 高新技術企業培育資助不簽訂合同書或者任務書,資助資金由獲得資助的企業統籌用于本單位研發活動。

第四章 監督管理

第十五條 市科技行政主管部門按照市財政專項資金管理規定要求,實行年度財政資金績效評價制度。

第十六條 申請單位應當對申報數據的真實性負責,并承擔不實申報的相關責任。對上年度研發費用申報金額比對稅務部門申報金額高的企業,市科技行政主管部門會同稅務部門加強監測和抽查力度。

第十七條 申請單位使用虛假材料或者其他不正當手段騙取、套取專項資金的,一經查實,由市科技行政主管部門終止項目,并且追回全部資助資金及孳生利息。

市科技行政主管部門綜合考慮科研失信行為的事實、性質、情節、所造成的后果等情況,對相關申請單位和責任人員依法進行懲戒。

第十八條 市科技行政主管部門配合市注冊會計師協會、市注冊稅務師協會對出具研發費用專項審計報告或者鑒證報告的第三方審計機構或者鑒證機構失信行為進行監督管理,適時向市財政和稅務主管部門通知有關情況,并依法共同實施失信聯合懲戒措施。

第五章 附則

第十九條 市政府對企業研究開發活動資助另有規定的,市科技行政主管部門制定單行資助方案。

第二十條 本辦法未盡事宜,按照本市有關科技計劃項目、資金、過程管理與驗收、誠信管理等有關規定執行。

第二十一條 本辦法自2021年9月8日起施行,有效期五年。《深圳市企業研發項目與高新技術企業培育資助管理辦法》(深科技創新規〔2019〕5號)同時廢止。

視頻專欄