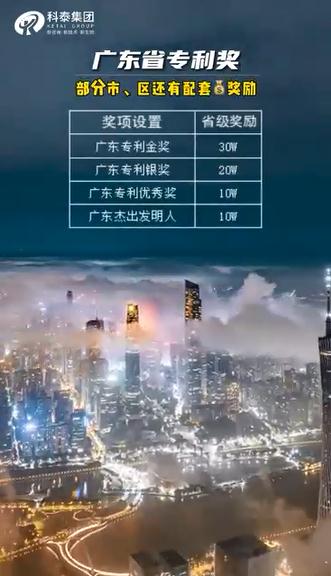

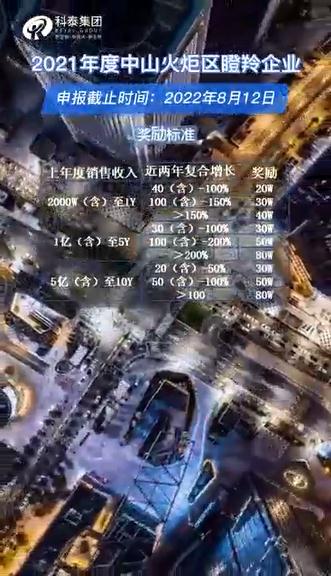

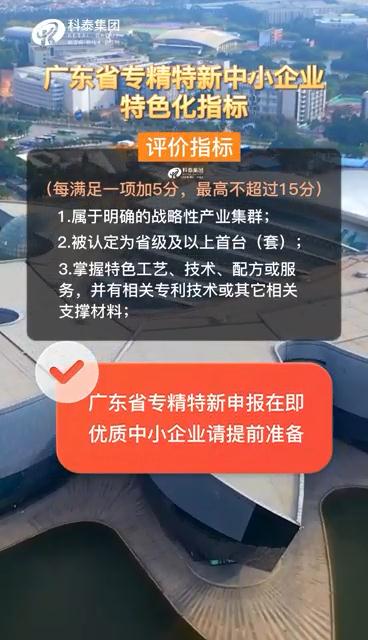

高企認定自我排查七大問題

近幾年,一些企業紛紛開始申請認定高新技術企業,而認定高新技術企業有三個明顯的好處:一是地方政府的財政獎勵;二是15%企業所得稅優惠稅率;三是高新技術企業認定附帶的研發費用75%或者100%加計扣除。沖著這三項好處,很多企業在一些中介機構的包裝下成為了高新技術企業,拿到了財政獎勵,然而包裝畢竟不是真實的,享受的15%稅率及研發費用加計扣除是經不起稅務部門檢查的,給企業帶來巨大的風險。筆者結合實務中常見的情況列舉了七大問題,高新技術企業可以依次自行排查。

一、研發人員比例是否低于10%?

根據國科發火2016年32號文件規定,企業認定高新技術企業必須滿足研發人員占企業當年職工總數的比例不低于10%的條件。實務中很多企業沒有設置研發部門,或者設置了研發部門人數遠遠低于10%,雖然中介機構在報告中做了包裝,但是通過核查企業部門設置、崗位職責、工資表及考勤情況能準確劃分研發人員以及研發人員占比。

二、研發費用比例是否符合要求?

國科發火2016年32號文件同時對研發費用比例做了明確規定,即年營收低于5000萬元,研發費用比例不低于5%,年營收在5000萬-20000萬元之間,研發費用比例不低于4%,年營收在20000萬元以上,研發費用比例不低于3%。企業營業收入可以通過銷售合同、銷售發票、納稅申報及賬面收入來交叉核實,研發費用可以通過賬面研發費用科目及明細進行逐筆核實,實務中一些企業為達到認定高新技術企業的目的,虛列費用或者將與研發活動無關的費用在賬面列支,這點只需要將認定高企的申報數字與賬面真實有效的數字進行比對就能準確判斷是否滿足條件。

三、高新技術收入是否達到60%?

高新技術帶來的產品或服務收入是否為主營業務收入?是否占到總收入的60%以上?這里面有個基本判斷,就是高新技術與企業營業收入必須相關,至于是直接相關還是間接相關實務中確實很難判斷,比如某環保企業發明一項污泥處理技術,很難說清這項技術為企業帶來多少收入,只能是依據技術運用在那些設備上,這些設備貢獻了多少產能給企業帶來了多少收入。很多企業在申請高企認定時申請了很多專利、發明及著作權證書,但是與企業的主營業務收入無關,企業可能永遠也不會使用這些技術,造成了技術準備停留在高新企業認定時點的表面形式,與經營完全脫節,也就無法達到60%比例。

四、研發項目如何體現創新性?

申請高新技術企業認定需要滿足研發費用比例,因此需要企業研發立項、評審,在立項評審的過程中研發的必要性與創新性是否突出?研發的效果是否明顯?是否能為企業在新產品(材料)、新技術、新工藝方面有明顯改善?很多高新技術企業研發項目看不到創新性,是為了做研發而研發,從結果上看研發活動既無法改善產品性能,也無法提升效率、降低成本,這種研發是假研發,是經不起常識和邏輯推敲的。

五、是否搭建有效的研發管理體系?

研發是企業經營過程中一項有組織、有計劃的活動,需要調動企業內外部資源,協調人力、物力、財力,在實驗室或者生產現場反復進行調試、改進。要完成這項活動就需要企業建立一套完整的研發管理體系,包括對研發申請、研發評審、研發立項、研發實施、研發結果確認及研發知識管理的專項制度,形成對研發場所、研發設備及材料、研發人員及費用管理制度,搭建一套完整的研發活動管理體系。稽查人員只要核查企業是否制定了相對完備的研發管理體系及流程、資料,就能清晰判斷出企業是否進行研發活動。

六、是否準確核算項目研發費用?

研發過程中會產生費用,很多企業由于沒有建立研發管理體系,財務人員在核算費用時很難判斷是否列支在研發費用,突出表現在兩個方面:一是把不屬于研發項目的支出列入研發費用;二是研發費用結構不合理,比如說有些企業研發費用中只有人工費,沒有材料和其他費用,沒有完整的體現研發支出情況。實際上企業研發費用核算體系完全可以參照2017版企業所得稅匯算清繳A107012表架構來設置。

七、是否按要求將研發活動資料留存備查?

在企業所得稅匯算清繳年度,企業財務需要正確填報2021版研發支出輔助賬匯總表,總體上要求申報數與賬面數大類數字相符,并且要求將研發活動相關的資料按照國家稅務總局公告2018年第23號文件要求留存備查,這些資料包括研發制度、研發申請、研發評審、研發立項、研發實施、研發結案、研發資料建檔歸檔及研發費用支出輔助匯總表。

視頻專欄