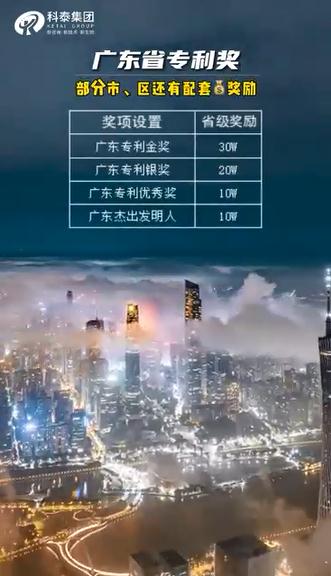

申報高企找服務機構收取的代理服務費,可以加計扣除嗎?

2023-02-22 16:12

請問申報高企找到代理服務機構收取的代理服務費,可以加計扣除嗎?

答:根據《財政部 國家稅務總局 科學技術部關于完善研究開發費用稅前加計扣除政策的通知》(財稅[2015]119號)規定,只有研發活動以及符合規定范圍內的研發費用才可以按規定加計扣除。

研發活動,是指企業為獲得科學與技術新知識,創造性運用科學技術新知識,或實質性改進技術、產品(服務)、工藝而持續進行的具有明確目標的系統性活動。

允許加計扣除的研發費用范圍包括:

(1)直接從事研發活動的人員或外聘研發人員的人工費用;

(2)直接投入研發項目費用;

(3)用于研發活動的儀器設備的折舊費用;

(4)用于研發活動的無形資產攤銷費用;

(5)新產品設計費、新工藝規程制定費、新藥研制的臨床試驗費、勘探開發技術的現場試驗費;

(6)與研發活動直接相關的其他費用(此類費用總額不得超過可加計扣除研發費用總額的10%);

(7)財政部和國家稅務總局規定的其他費用。

企業為申報高新技術企業而聘請代理服務機構,活動本身并不是“研發活動”,其產生的費用也就不屬于研發費用,因此,是不能享受加計扣除的稅收優惠政策。

閱讀全文

免責聲明:轉載此文是出于傳遞更多信息之目的。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明與本網聯系,我們將及時更正、刪除,謝謝您的支持與理解。

視頻專欄