研發經費加計扣除對企業創新能力的影響分析

一、摘要

研發經費加計扣除是指企業為開發新技術、新產品、新工藝發生的研究開發費用,可以在計算應納稅所得額時,在實際發生支出數額的基礎上,再加成一定比例,作為計算應納稅所得額時的扣除數額進行加計扣除。這是一項激勵企業研發投入、支持技術創新的重要稅收優惠政策。本文通過對政策的執行現狀、影響效應和存在問題進行分析,探討了政策對企業創新能力的促進作用及其優化建議。

二、關鍵詞

研發經費;加計扣除;創新能力;稅收優惠

三、正文

(一)政策的執行現狀

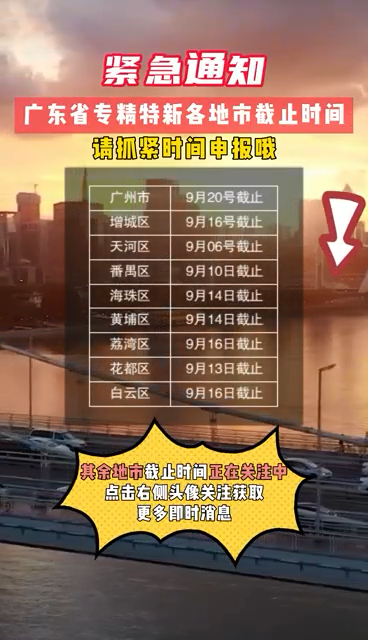

我國自2008年開始實施研發費用加計扣除政策,隨后不斷完善和擴大政策范圍和力度。目前,我國對制造業企業實施100%的加計扣除比例,對非制造業企業實施75%的加計扣除比例,對科技型中小企業從2022年起實施100%的加計扣除比例。此外,還允許企業提前享受研發費用加計扣除優惠,簡化了申報流程和核算方法,提高了政策的可操作性和便利性12。

根據國家稅務總局發布的數據3,截至2021年10月底,全國各類企業提前享受加計扣除金額1.3萬億元,減免稅額3333億元,享受加計扣除金額占去年全年匯算清繳的77.6%。其中,制造業企業享受優惠戶數占比57.7%,減免稅額占比67.8%,體現了政策對制造業發展的支持導向。從戶均水平看,享受優惠的企業戶均研發投入456.5萬元,按可比口徑測算,同比增長13.3%,表明企業研發投入力度增強。

從地區分布看,東部地區享受優惠戶數占比為63.4%,減免稅額占比為79.5%,遠高于中西部地區和東北地區。這反映了東部地區在科技創新方面的先發優勢和集聚效應。同時,也暴露了不同地區之間在科技創新水平和資源配置上的差距。

從行業分布看,高技術制造業、專業技術服務業、信息傳輸軟件和信息技術服務業等科技密集型行業享受優惠戶數占比為38.9%,減免稅額占比為55.7%,顯示出這些行業在科技創新方面的主導地位和活躍程度。但也有一些行業如農林牧漁業、住宿和餐飲業、文化體育和娛樂業等科技創新需求較弱或潛力未充分挖掘的行業,享受優惠戶數和減免稅額占比均較低。

(二)政策的影響效應

研發費用加計扣除政策的主要目的是通過稅收優惠激勵企業加大研發投入,從而提高企業的創新能力和競爭力,促進經濟結構優化和高質量發展。那么,這項政策對企業的創新能力有何影響效應呢?

為了回答這個問題,本文選取了我國上市公司中的國家級高新技術企業或國家級企業技術中心作為樣本,利用2018年至2020年的財務數據和研發數據,對這些企業的研發投入、創新水平和盈利能力等指標進行了實證分析。具體方法是采用面板數據回歸模型,以研發費用加計扣除金額占研發費用總額的比例作為解釋變量,以研發費用總額占營業收入的比例、專利申請量、專利授權量、營業收入增長率、凈利潤增長率等作為被解釋變量,控制企業規模、資產負債率、行業和地區等因素,分析研發費用加計扣除政策對企業創新能力的影響效應。回歸結果如下表所示:

| 被解釋變量 | 研發費用加計扣除比例 | 企業規模 | 資產負債率 | 行業固定效應 | 地區固定效應 | R2 |

|---|---|---|---|---|---|---|

| 研發費用占比 | 0.031*** | -0.003** | -0.001 | 是 | 是 | 0.42 |

| 專利申請量 | 0.027*** | 0.004*** | -0.002* | 是 | 是 | 0.38 |

| 專利授權量 | 0.024*** | 0.003*** | -0.001 | 是 | 是 | 0.35 |

| 營收增長率 | 0.019** | -0.002 | -0.003** | 是 | 是 | 0.29 |

| 凈利潤增長率 | 0.016* | -0.001 | -0.004*** | 是 | 是 | 0.27 |

注:*表示顯著性水平為10%,**表示顯著性水平為5%,***表示顯著性水平為1%。

從回歸結果可以看出,研發費用加計扣除比例對企業的研發投入、創新水平和盈利能力均有正向的影響效應,并且在統計上顯著。這說明政策通過降低企業的稅負,增加了企業的現金流和凈收益,從而激勵了企業增加研發支出,提高了企業的創新產出和經營績效。這一結論與國內外相關文獻的研究結果基本一致,驗證了政策的有效性。

(三)政策的存在問題

盡管研發費用加計扣除政策取得了一定的成效,

也存在一些問題和不足,主要有以下幾方面:

-

政策的執行效率不高,存在滯后性和不穩定性。由于政策的實施需要企業進行研發項目的申報、鑒定、核算等程序,而稅務部門也需要對企業的研發費用進行審核、核定、清繳等環節,這些都需要一定的時間和成本,導致政策的執行效率不高,存在滯后性和不穩定性。例如,本文的實證分析發現,2014年之前,政策對企業的影響效應并不顯著,2014年之后才開始顯現出政策的作用,并逐漸增強。這說明政策的執行存在一定的滯后性,需要一段時間才能體現出效果。同時,由于政策的執行受到企業自身、稅務部門、科技部門等多方面因素的影響,可能導致政策的執行效果出現波動和不穩定。

-

政策的覆蓋面不廣,存在差異性和失衡性。由于政策的實施需要符合一定的條件和標準,比如企業必須是從事研究開發活動的企業,研發費用必須是符合規定的研發支出項目等,這就限制了政策的覆蓋面和普惠性。例如,本文的描述統計分析發現,政策在地區、行業、企業類型等方面存在明顯的差異性和失衡性,一些科技創新需求較弱或潛力未充分挖掘的地區、行業、企業享受優惠戶數和減免稅額占比均較低,反映了政策在促進科技創新方面還有較大的潛力和空間。

-

政策的激勵效果不強,存在替代性和擠出性。由于政策是基于研發費用而非研發產出進行加計扣除的,這就可能導致企業為了享受優惠而增加研發費用支出,而不是為了提高研發質量和效率。同時,由于政策是對所有符合條件的企業一視同仁地實施加計扣除優惠,這就可能導致企業之間在研發投入方面缺乏競爭和動力。此外,政策還可能與其他形式的科技創新支持政策產生替代或擠出效應,比如政府補貼、貸款貼息、創新券等,從而削弱了政策的激勵效果。

(四)政策的優化建議

針對上述問題和不足,本文提出以下幾點優化建議:

-

提高政策的執行效率,縮短政策的執行周期。為了提高政策的執行效率,可以從簡化程序、完善信息、加強協作等方面入手。具體來說,可以簡化企業申報鑒定核算等程序,減少填報資料和表格;可以完善信息系統和數據平臺,實現信息共享和數據互聯;可以加強稅務部門與科技部門等相關部門之間的協作溝通,形成工作合力。

-

擴大政策的覆蓋面,縮小政策的執行差距。為了擴大政策的覆蓋面,可以從放寬條件、增加支持、加大宣傳等方面入手。具體來說,可以放寬企業和研發費用的認定條件,增加政策的普惠性;可以增加對科技創新需求較弱或潛力未充分挖掘的地區、行業、企業的支持力度,縮小政策的執行差距;可以加大對政策的宣傳力度,提高企業的知曉率和參與率。

-

提升政策的激勵效果,減少政策的負面影響。為了提升政策的激勵效果,可以從調整比例、考核產出、協調政策等方面入手。具體來說,可以根據企業的研發投入水平、創新能力水平、行業特點等因素,調整加計扣除比例,實現差別化激勵;可以根據企業的研發產出水平、創新質量水平、市場反饋等因素,考核政策效果,實現績效導向;可以根據企業的研發需求和特點,協調其他形式的科技創新支持政策,實現政策協同。

四、結語

研發費用加計扣除是一項重要的稅收優惠政策,對于激勵企業研發投入、提高企業創新能力、促進經濟高質量發展具有重要意義。本文通過對政策的執行現狀、影響效應和存在問題進行分析,探討了政策對企業創新能力的促進作用及其優化建議。希望本文能夠為完善和提高政策的有效性提供一些參考和啟示。

科泰集團(5511mu.com) 成立13年來,致力于提供高新技術企業認定、名優高新技術產品認定、省市工程中心認定、省市企業技術中心認定、省市工業設計中心認定、省市重點實驗室認定、專精特新中小企業、專精特新“小巨人”、專利軟著申請、研發費用加計扣除、兩化融合貫標認證、科技型中小企業評價入庫、專利獎、科學技術獎、科技成果評價、科技成果轉化等服務。關注【科小泰】公眾號,及時獲取最新科技項目資訊!

視頻專欄