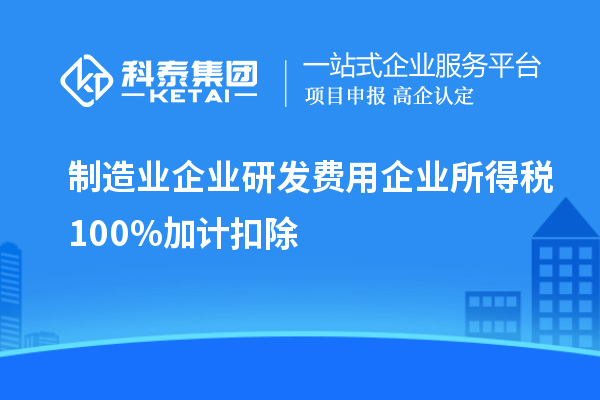

制造業(yè)企業(yè)研發(fā)費用企業(yè)所得稅100%加計扣除

制造業(yè)企業(yè)研發(fā)費用企業(yè)所得稅100%加計扣除

【享受主體】

制造業(yè)企業(yè)

【優(yōu)惠內(nèi)容】

自2021年1月1日起,制造業(yè)企業(yè)開展研發(fā)活動中實際發(fā)生的研發(fā)費用,未形成無形資產(chǎn)計入當(dāng)期損益的,在按規(guī)定據(jù)實扣除的基礎(chǔ)上,自2021年1月1日起,再按照實際發(fā)生額的100%在稅前加計扣除;形成無形資產(chǎn)的,自2021年1月1日起,按照無形資產(chǎn)成本的200%在稅前攤銷。

【享受條件】

1.上述所稱制造業(yè)企業(yè),是指以制造業(yè)業(yè)務(wù)為主營業(yè)務(wù),享受優(yōu)惠當(dāng)年主營業(yè)務(wù)收入占收入總額的比例達到50%以上的企業(yè)。制造業(yè)的范圍按照《國民經(jīng)濟行業(yè)分類》(GB/T 4574-2017)確定,如國家有關(guān)部門更新《國民經(jīng)濟行業(yè)分類》,從其規(guī)定。收入總額按照企業(yè)所得稅法第六條規(guī)定執(zhí)行。

2.制造業(yè)企業(yè)享受研發(fā)費用加計扣除政策的其他政策口徑和管理要求,按照《財政部 國家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)、《財政部 稅務(wù)總局 科技部關(guān)于企業(yè)委托境外研究開發(fā)費用稅前加計扣除有關(guān)政策問題的通知》(財稅〔2018〕64號)等文件相關(guān)規(guī)定執(zhí)行。

【政策依據(jù)】

《財政部 稅務(wù)總局關(guān)于進一步完善研發(fā)費用稅前加計扣除政策的公告》(2021年第13號)

視頻專欄