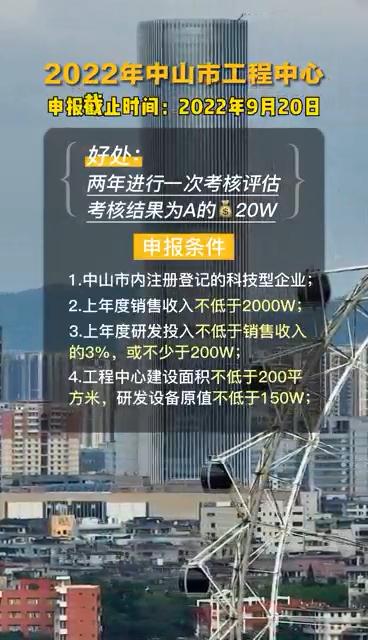

高新技術企業科技成果轉化注意事項

2023-03-10 16:24

高新技術企業科技成果轉化注意事項

第一、科技成果轉化評價的數據,考察的是近3年內,指的是企業申報前的連續3個會計年度,不包括申報當年。也就是說,成果可以不在近3年,只要轉化發生在近3年就可以。

根據“先有成果,后有轉化”的申報邏輯,申報當年取得的科技成果是不可能用來進行科技成果轉化的。

第二、同一科技成果分別在國內外轉化的,或轉化為多個產品、服務、工藝、樣品、樣機等的,只計為一項。多個科技成果轉化為1個產品的,算多個轉化,計為多項。

第三、科技成果轉化能力強弱不以是否形成銷售收入為判斷依據,而是以符合要求的科技成果轉化數量為判斷依據。

年均5項成果轉化,就可以判定為符合A檔標準(25-30分),在同檔次得分的情況,轉化能力的強弱,專家會參照銷售收入。比如,如果是形成產品,提供銷售合同和銷售發票,可以認為在A檔里轉化能力強,可以給最高分30分。如果是形成樣品樣機,提供的是樣品樣機的圖片,可以認為在A檔里轉化能力弱,可以給最低分25分。

總而言之,企業要想在科技成果轉化指標上取得高分,除了提前規劃布局和規范管理,操作人員的專業性和經驗也是不可忽略的因素。

閱讀全文

免責聲明:轉載此文是出于傳遞更多信息之目的。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明與本網聯系,我們將及時更正、刪除,謝謝您的支持與理解。

視頻專欄