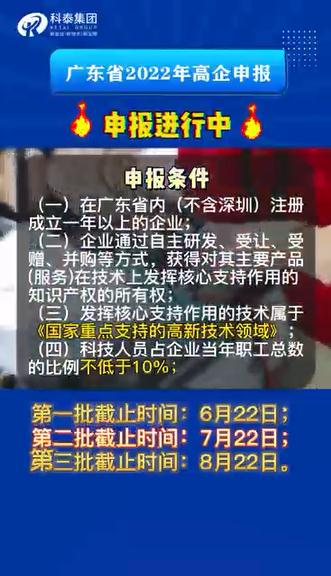

公司遞延所得稅的確認可以按15%的企業(yè)所得稅率進行計量

2023-03-10 15:57

我們現(xiàn)在的企業(yè)所得稅稅率是25%,目前申請了高新技術企業(yè)認定,預計明年的企業(yè)所得稅稅率會按15%執(zhí)行,那么對今年所產(chǎn)生的暫時性差異事項,確認遞延所得稅資產(chǎn)或負債是否可以按照15%的企業(yè)所得稅稅率進行計算并確認?

【參考意見】

參考《企業(yè)會計準則第18號——所得稅》規(guī)定:

第十七條 資產(chǎn)負債表日,對于遞延所得稅資產(chǎn)和遞延所得稅負債,應當根據(jù)稅法規(guī)定,按照預期收回該資產(chǎn)或清償該負債期間的適用稅率計量。適用稅率發(fā)生變化的,應對已確認的遞延所得稅資產(chǎn)和遞延所得稅負債進行重新計量,除直接在所有者權益中確認的交易或者事項產(chǎn)生的遞延所得稅資產(chǎn)和遞延所得稅負債以外,應當將其影響數(shù)計入變化當期的所得稅費用。

第十八條 遞延所得稅資產(chǎn)和遞延所得稅負債的計量,應當反映資產(chǎn)負債表日企業(yè)預期收回資產(chǎn)或清償負債方式的所得稅影響,即在計量遞延所得稅資產(chǎn)和遞延所得稅負債時,應當采用與收回資產(chǎn)或清償債務的預期方式相一致的稅率和計稅基礎。

因此,如果適用稅率發(fā)生變化的,導致在某一期間適用的所得稅稅率發(fā)生變化的,企業(yè)應該對已確認的遞延所得稅資產(chǎn)和遞延所得稅負債按照新的稅率進行重新計量。公司預計將會獲得高新技術企業(yè)認定,今年遞延所得稅的確認可以按15%的企業(yè)所得稅率進行計量。

閱讀全文

免責聲明:轉載此文是出于傳遞更多信息之目的。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明與本網(wǎng)聯(lián)系,我們將及時更正、刪除,謝謝您的支持與理解。

視頻專欄