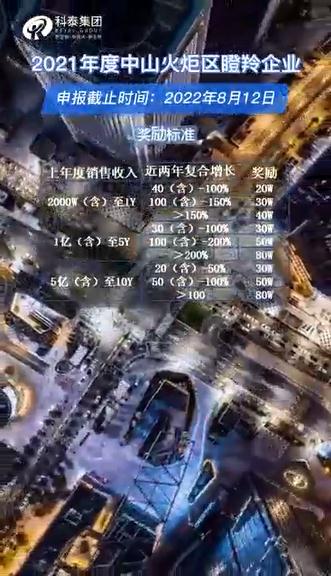

科創板專精特新小巨人企業未來可期

黨的二十大報告指出,必須堅持科技是第一生產力、人才是第一資源、創新是第一動力。科創板運行三年多來,匯聚了超過480家上市公司,已經成為“硬科技”企業上市首選地,也是注冊制實施以來專精特新企業上市的主要集聚地。截至2022年10月31日,共有223家科創板上市公司入選國家級專精特新“小巨人”名錄,分別占專精特新“小巨人”企業上市總數的22%和注冊制下專精特新“小巨人”企業上市總數的61%,23家科創板公司被評為制造業“單項冠軍”示范企業,24家公司主營產品被評為“單項冠軍”產品。以上三類企業(以下并稱專精特新“小巨人”企業)合計占科創板上市公司總數的近五成。

科創板專精特新“小巨人”企業主要集中于制造業,其中逾八成公司從事半導體、生物醫藥、高端裝備、新能源、新材料、節能環保領域的高端制造、智能制造,并已嶄露頭角,展現出良好的發展潛力。截至2022年10月31日,科創板專精特新“小巨人”企業總市值達到2.8萬億元,平均市值超過百億元,37家公司市值在200億元以上。

以專注鍛專長 競爭力提升造就高成長性

2022年前三季度,科創板上市公司堅持貫徹新發展理念,堅守主業,以創新驅動高質量發展,經營業績總體穩健增長。據Wind統計顯示,科創板專精特新“小巨人”企業總體實現營業收入4263.59億元,同比增長46%,近八成公司營業收入同比增長,45家公司增幅在50%以上,57家公司營業收入在10億元以上;總體實現歸母凈利潤471.83億元,同比增長26%,近九成公司實現盈利,近五成公司歸母凈利潤同比增長,66家公司增幅在50%以上,103家公司歸母凈利潤在1億元以上。

這些公司專注核心業務,提高細分領域的技術水平和服務能力,提升競爭力,更好地滿足客戶需求,呈現出良好的發展勢頭。例如,鋰電池三元高鎳龍頭容百科技,前三季度營收和歸母凈利潤同比增長208.41%和67.32%,公司稱主要受益于全球新能源汽車市場與動力電池持續景氣,下游需求旺盛,公司高鎳三元正極材料出貨量同比大幅增長;高端半導體設備制造商華海清科前三季度營收和歸母凈利潤同比增長108.40%和131.41%,公司披露主要系受益于半導體設備市場發展及公司產品競爭優勢,公司本期CMP設備業務、關鍵耗材與維保服務業務、晶圓再生業務均實現較快增長。

在多個面向科技前沿的細分領域,科創板專精特新“小巨人”企業成為細分行業“隱形冠軍”,通過開展精細化生產、精細化管理、精細化服務,以品質精良的產品和服務在細分市場中占據優勢,為自主可控的國產化進程提速增效。例如,高性能碳纖維龍頭中復神鷹,通過構建科學高效的研發管理體系,實現了高性能干噴濕紡碳纖維產業化關鍵技術突破,公司T700級及以上產品系列在國內市場已連續幾年保持市場占有率50%以上。先進磁性金屬材料龍頭云路股份,在非晶合金薄帶的市場份額為全球第一,自主研發“小流量熔體精密連鑄技術”等極端制造核心技術,在智能家電、光伏、新能源汽車等領域陸續開拓新訂單。

以特色筑壁壘 加快打通產業鏈堵點斷點

科創板專精特新“小巨人”企業特色明顯,專注于制造業核心基礎零部件、先進基礎工藝和關鍵基礎材料,聚焦新一代信息技術、高端裝備、生物醫藥、新材料、節能環保和新能源六大戰略新興行業,其中新一代信息技術、高端裝備、生物醫藥行業相對集中,分別有83家、54家和38家。

這些企業聚焦特色化產品和服務,加快突破卡脖子關鍵技術,有效連接產業鏈的“斷點”、疏通“堵點”。例如,納米微球材料龍頭納微科技,是世界上少數幾家可以同時規模化制備無機和有機高性能納米微球材料的公司之一,打破國外壟斷的同時推動了國產產品進入歐美發達國家市場的進程;半導體材料龍頭安集科技,主營產品化學機械拋光液,打破了國外廠商的壟斷,使中國在該領域擁有了自主供應能力;國產諧波賽道龍頭公司綠的諧波打破了國際品牌在機器人用諧波減速器領域的壟斷,補齊了國內機器人產業鏈短板。

以創新促發展 硬科技實力穩固提升

創新是專精特新的靈魂,科創板專精特新“小巨人”踐行創新驅動戰略,開展技術創新、管理創新和商業模式創新,以高質量創新引領高質量發展,助力我國科技自立自強。2022年第三季度,科創板專精特新“小巨人”企業研發投入合計263億元,同比增長38%,研發投入占營業收入比例平均值為14%,賽諾醫療等47家公司研發強度超過20%。研發人員方面,研發人員占公司員工總數比例平均近三成,其中艾為電子研發人員數量達到663人,占公司員工總數超六成。

得益于持續的高強度研發投入和穩定的高水平科研隊伍,科創板專精特新“小巨人”企業在上市后,科創成色不斷增強,創新成果競相涌現。截至上半年末,平均每家公司擁有發明專利70項,其中華海清科等40家公司發明專利過百項。

由于“硬科技”和高成長性特色鮮明,科創板專精特新“小巨人”企業在資本市場上越來越受到機構投資者青睞。2022年前三季度,科創板專精特新“小巨人”企業共接受機構調研超過4萬家次,平均每家公司接受約150家機構調研。機構持有流通股的平均比例約為25%,其中198家公司機構持股比例大于10%,26家公司機構持股比例大于50%。社保基金、保險公司、QFII等長線資金亦持續增配科創板,云路股份、心脈醫療等37家公司獲社保基金投資,廈鎢新能、禾川科技等27家公司獲QFII投資,其中,華大智造、柏楚電子等同時獲社保基金和QFII投資。

視頻專欄