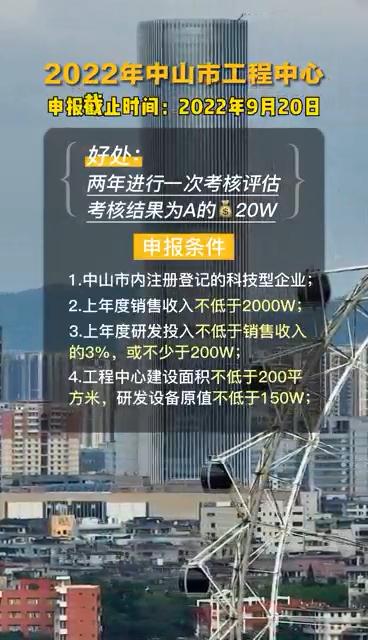

2023年企業一定要做加計扣除項目嗎?流程計算方式

定義:加計扣除是指按照稅法規定在開發新技術、新產品、新工藝發生的研究開發費用的實際發生額基礎上,再加乘一定比例,作為計算應納稅所得額時的扣除數額的一種稅收優惠政策。

就例如說稅法規定研發費用可實行175%加計扣除政策,那么如果企業當年開發新產品研發費用實際支出為100萬元,就可按175萬元(100萬×175%)在稅前進行扣除。

那么企業是否享受加計扣除時利潤的計算方式分為兩種:

(1)企業不享受加計扣除時利潤的計算公式:

收入-成本費用=利潤

(2)企業享受加計扣除時利潤的計算公式:

收入-成本費用-加計扣除部分=利潤

特別注意:此處的加計扣除部分是不需要賬務處理,只需在申報時填表進行調整就可以了。

研發費用加計扣除的政策適用于除國家規定不適用的企業外的所有企業,只要企業有研發活動支出,都可以進行研發費用加計扣除。

稅前扣除越多,交的稅越少

企業所得稅是計稅公式是:

應納稅額=應納稅所得額×稅率

而應納稅所得額又=收入總額-各項稅前扣除-不征稅收入-免稅收入-以前年度虧損等。

所以稅前扣除越多,應納稅所得額就越少,應納稅所得額越少,企業當年度的應納稅額就越少,交的稅就越少。

一家企業的研發費用屬于企業的成本費用,本身就能夠稅前扣除,而上述新規的意思是,不光讓你企業的研發費用能夠正常的全額稅前扣除,還能夠多允許你扣除研發費用的75%,這就叫加計扣除。

舉個例子,假設你企業2019年全年的研發費用是1000萬,而在2020年初匯算清繳時,你企業單就研發費用的稅前扣除就有1750萬,按25%的企業所得稅稅率算,你就相當于可以少交187.5萬(750*25%)的稅款,

新政策75%的扣除比例對比以前50%的加計扣除比列給你企業帶來的實惠是(75%-50%)*1000萬*25%=62.5萬,讓你的企業相比較以前少交了62.5萬元。

這樣的優惠力度不可小覷。

當然加計扣除的政策也是經過了幾次修改完善到現在不只是針對科技型中小企業,而是所有的企業的都可以按照75%的標準稅前加計扣除自己的研發費用了。

在這之前所有中小企業都是按照50%的加計扣除標準執行的。

2015年119號財稅新規《關于完善研究開發費用稅前加計扣除政策的通知》于2016年1月1日起施行(如下圖),允許企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,按照本年度實際發生額的50%,從本年度應納稅所得額中加計扣除;形成無形資產的,按照無形資產成本的150%在稅前攤銷。

2017年34號財稅新規《關于提高科技型中小企業研發費用稅前加計扣除比例的通知》又于2017年1月1日起施行(如下圖),其明確科技型中小企業的研發費用未形成無形資產計入當期損益的,可按照本年度實際發生額的75%,從本年度應納稅所得額中加計扣除;形成無形資產的,按照無形資產成本的175%在稅前攤銷。而非科技型中小企業仍按照50%的加計扣除標準執行。

直到(2018年7月23日),在國務院常務會上相關會議決定,將企業研發費用加計扣除比例提高到75%的政策,由科技型中小企業擴大至所有企業。

企業研發費加計扣除申報流程:

1、公司決定立項研發活動

2、將委托或合作研發項目簽訂的合同在科技部門登記

3、設立會計科目(研發支出項目及其子項目)

4、設立該項目研發費用輔助賬

5、對研發支出進行會計核算

6、按有關憑證填制“研發費用輔助賬”

7、填報《研發支出輔助賬匯總表》作為財務報表附注報送稅局

8、填報《研發項目可加計扣除研究開發費用歸集表》

9、收集準備留存備查資料

10、向主管稅務局備案

11、進行企業所得稅匯算清繳年度納稅申報,申報享受相應優惠政策

12、留存以上整個過程中的有關材料,以備稅局后續查訪管理

更多關于項目申報、知識產權、加計扣除問題......

快來找小編!

科泰集團(5511mu.com) 成立13年來,致力于提供高新技術企業認定、名優高新技術產品認定、省市工程技術研究中心認定、省市企業技術中心認定、省市工業設計中心認定、省市重點實驗室認定、專精特新中小企業、專精特新“小巨人”、專利軟著申請、研發費用加計扣除、企業技術改造、瞪羚企業認定、首臺套、兩化融合貫標認證、科技型中小企業評價入庫、專利獎、科學技術獎、科技成果評價、科技成果轉化、ISO體系認證等服務。關注【科小泰】公眾號,及時獲取最新科技項目資訊!

視頻專欄